まずは、アドバイザーが売手を「案件化」することから始めます。

売却案件にまとめ上げて、買手を探せる状況にすることです。

お見合いで例えると、「釣書」作成のようなものです。

目次

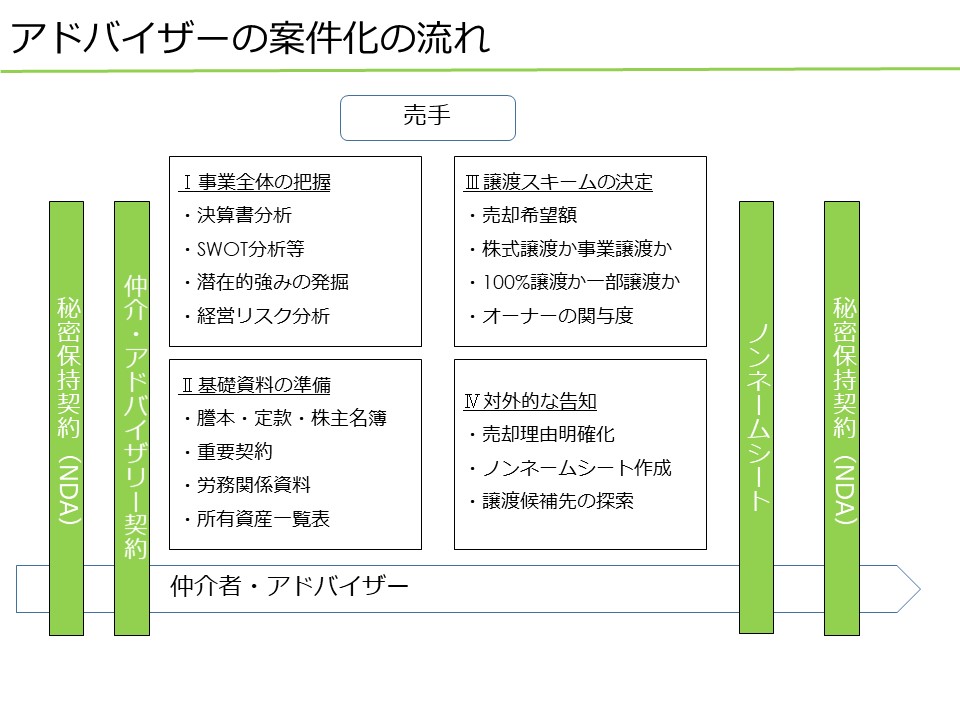

アドバイザーの案件化の流れ

売手が売却の意思を固めただけでは、買手を探すことができません。

売却を希望しているのがどのような会社なのか、わかりやすく説明できるような資料をまとめなければ、買手は購入の判断はできません。

このように、売手の状況を理解して、それを資料に落とし込む作業を「案件化」といいます。

「案件化」の流れを図示すると、以下のようになります。

事業全体の把握

アドバイザー自身が、売手企業の事業を理解しなければ、買手候補に売手を説明することができません(実際には、理解していないアドバイザーもたくさんいますが。。。)。

そこで、まずは、以下のような分析を実施して、アドバイザーが会社の実態を把握します。

- 決算書分析

- SWOT分析(強み・弱み・機会・脅威の分析)

- 潜在的強みの発掘

- 経営リスク分析

いかなる売手の強みを見出せるかが、M&A成功の大きなポイントになります。

強みのない会社はすでに倒産しています。

存続している会社はなんらかの強みがあるはずなのです。

その強みを見出して、それを求める買手候補に案件を持ち込むことによって、より良い条件での売却が可能となるのです。

たとえば、ある売手の強みが、「長年の大手企業との取引実績」だったとします。

そうであれば、大手企業との取引をしたくても、実績がなくて断られていた買手候補にとっては、たいへん価値のある強みです。

買手候補にとっては、売手が赤字であったとしても、その販売ルートが欲しくて買手に名乗り出る可能性があります。

しかし、売手自身では、その取引が当たり前すぎて、それが強みと認識できていないことはよくあります。

このように、売手にどのような「強み」があり、その強みに興味を示す買手候補がどのようか会社であるか、ということを見出すことが、アドバイザーの腕の見せどころなのです。

現実的なお話として、強みを見出せない会社であれば、最初からM&Aのアドバイザー契約をお引き受けしないこともあります。

図においては、わかりやすく、「アドバイザリー契約の締結」の後に、「事業全体の把握」としていますが、実際には、アドバイザリー契約締結検討中に事業全体の把握を進めています。

なぜなら、強みのない売手に買手を見つけることは、相当な困難が予想されるからです。

そのような会社に「買手は見つかります」と気軽に言ってしまい、結局買手が見つからなければ、お互いの手間と時間が無駄になり不幸な結果となってしまうのです。

これは非常に無責任なことです。

正直、すべての売手に、買手がみつかるとは限りません。

そうであれば、最初に会社売却が難しいのであれば、断ることもM&Aアドバイザーの責任である、と私は考えています。

また、他のアドバイザーであれば、その会社の強みを的確に見出して、より良い条件で会社を売却できるのであれば、私ではなく、そのアドバイザーに任せるべきです。

逆に言えば、アドバイザーをお引き受けする、ということは、買手を見つける算段が、ある程度立っている場合ですので、ご心配なく。

基礎資料の準備

さきほどの、「事業全体の把握」はどちらかというと、アドバイザーの主観的な理解が中心でした。

基礎資料の準備では、客観的な資料を集めることが中心となります。

たとえば、以下のような資料を収集します。

- 謄本・定款・株主名簿

- 重要契約

- 労務関係資料

- 所有資産一覧表

これらの資料は、アドバイザーが売手の状況を理解して、買手への説明資料を準備するために用意します。

それと同時に、これらの資料は、のちに、「デューデリジェンス(買収監査・調査)」というM&A実務で買手候補に提出する資料です。

デューデリジェンスとは、詳細については別の記事で説明する予定ですが、要するに、売手側がどういう状況なのか、また、購入してもよいのかどうか、ということを買手が確認するための調査です。

デューデリジェンスで求められる資料(の一部)が、さきほど紹介した基礎資料になります。

もしも、買手が求める資料の提出を、売手が手間取ると、売手の管理体制が不十分であるとして、マイナスの評価を受ける恐れがあります。

そこで、最初の段階でアドバイザーが資料を求めることにより、デューデリジェンスのときに慌てて資料を用意することがないように、との配慮の意味もあるのです。

譲渡スキームの決定

M&Aというと、株式を100%売却する、というイメージがあるかもしれませんが、実際には、様々なスキームがあります。

検討すべきスキームはたとえば、以下の事項です。

- 売却希望額

- 株式譲渡か事業譲渡か

- 100%譲渡か一部譲渡か

- オーナーの関与度

M&Aで最も興味があるところは、売却額ではないでしょうか。

もちろん、これは大きな検討要因です。

売却額をどのように決定するのか、については、また別の記事で詳細にご説明する予定です。

次に、株式の譲渡か、事業譲渡か、という検討です。

これも別の記事で詳細に説明する予定ですが、ざっくり言うと、会社全体を譲渡するのが、「株式譲渡」、会社の一部を譲渡するのが、「事業譲渡」です。

たとえば、レストランを10店舗経営している会社があったとします。

この会社全体、つまり、レストラン10店舗全部を譲渡したければ、株式譲渡でよいでしょう。

しかし、たとえば、10店舗のうち、1店舗だけを譲渡したければどうでしょうか。

「株式のうち、1/10だけを譲渡する」というわけにはいきません。

この場合には、「事業譲渡」で会社全体のうち、一店舗の事業だけを譲渡することになるのです。

また、借入金などの債務は売手の会社に残したまま、事業だけを買手企業に譲渡する、ということも行われたりします。

事業承継の場合には、100%譲渡が一般的です。

しかし、業務提携などが目的の場合などには、たとえば、10%や20%といった株式の一部のみを譲渡する場合もあります。

中小企業においては、株主と経営者が一致しているのが通常です。

オーナーは株式を売却すると、そのまま、経営者も退任することが多いです。

とはいえ、M&Aのあとに、すぐに経営者に退任されてしまっては、会社が回らなくなるおそれがあります。

そこで、一定期間、たとえば、M&A契約締結後1年間などは、経営者、あるいは顧問のような肩書で会社に残ることも多いのです。

対外的な告知

アドバイザーの売手の理解が深まり、売却条件も固まってくると、次にそれを体外的に告知する段階に入ります。

ここでは以下の事項を検討します。

- 売却理由明確化

- ノンネームシート作成

- 譲渡候補先の探索

売却理由は、買手からすると気になるものです。

たとえば、「後継者がいないため」などであれば、買手も十分納得できるでしょう。

実際のM&Aの現場で、最も多い「本音の」売却理由は何だと思いますか?

正解は「事業に飽きた」です。

このような理由は、買手には伝えずらいので、「事業の選択と集中」などといったもっともらしい理由にしておきます(笑)。

次に、ノンネームシートの作成です。

ノンネームシートとは、会社名(ネーム)のわからない(ノン)説明資料です。

たとえば、以下のような資料です。

業種:自動車部品製造メーカー

従業員:10~20名

売上:3億円以下

営業利益:1000~2000万円

譲渡理由:後継者不在による外部承継

本社は都内(但し、工場・営業圏は中部中心)

希望価格:1~2億円(不動産付)

強み:小ロット・低価格で試作品モデルの供給可能

主要取引先:大手完成車メーカー等が中心

このように、「具体的な会社名は特定できないが、会社の概要がなんとなくわかる」ノンネームシートを作成します。

そして、アドバイザーは、まずは、このノンネームシートを持って、買手候補のところを回るのです。

M&Aにおいては、機密保持が非常に重要です。

もしも、「あの会社は売却を検討している」ということが世間に広まってしまうと、売手にとってはマイナスイメージになってしまいます。

しかも、最初の買手候補を回る段階では、どの会社が売手に興味を示すかはっきりしないため、多くの買手候補に接触せざるを得ません。

そこで、ノンネームシートのように、売手企業を特定できない、「ぼんやりした」資料で、買手候補の興味度合いを確認するのです。

そして、ノンネームシートに興味を示した買手候補に対して、売手のより具体的な資料を提供するのです。

ここまでが「案件化」のお話しでした。

これが、M&Aのあくまで「スタート」です。

M&Aのゴールは遠そうですね(笑)。

まとめ

「案件化」はアドバイザーが売手を理解して、買手候補を回って、売手を紹介するための資料を準備するプロセスです。

最初とはいえ、ここで売手の強みをいかに見出すかがM&Aの大きなポイントであり、アドバイザーの腕の見せ所です。

関連する個別具体的なお悩み解決サポート業務